近日,美國衛星產業協會(SIA)發布了2020年衛星產業年度報告。報告稱,2019年航天工業總體上表現不錯,發射數量創歷史新高,寬帶和遙感技術創新取得突飛猛進的進展。此外,報告對新冠疫情影響下的未來產業發展保持適當樂觀。

一、2019年航天產業整體保持增長

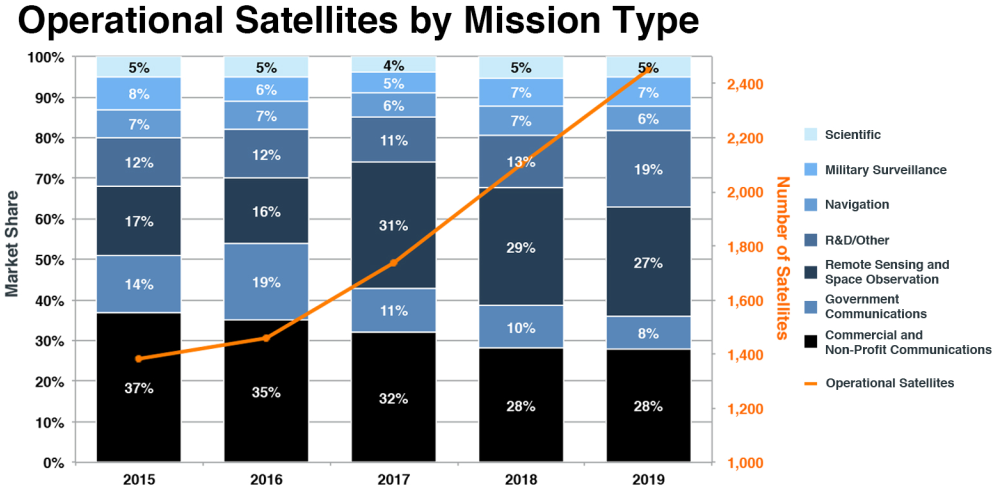

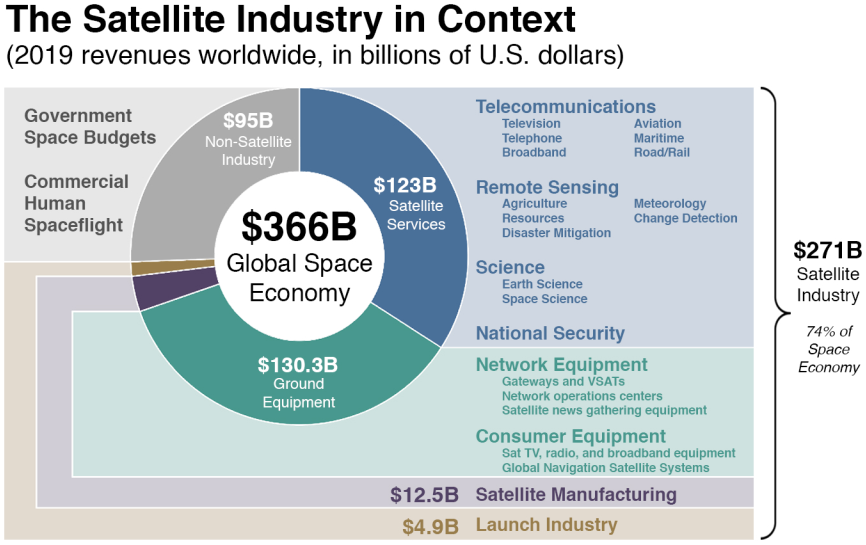

報告稱,2019年全球整體太空經濟增至3660億美元,較2018年增長了1.7%。商業部門主導了該市場,幾乎占全球航天業務的75%。截至2019年底,太空中共有2460顆在軌活躍衛星,其中大多數是商業衛星,由75個國家運營。

根據SIA發布的2010年度報告,當年全球太空經濟價值2765億美元;衛星產業總收入為1681億美元;政府發射需求仍是2010年主要的收入驅動要素,在所有“商業采購”(由商業、政府和軍方客戶從商業公司購買的衛星)發射收入中占比55%。2010年,在軌衛星只有986顆,其中大多數為政府擁有。

二、2019年衛星產業情況

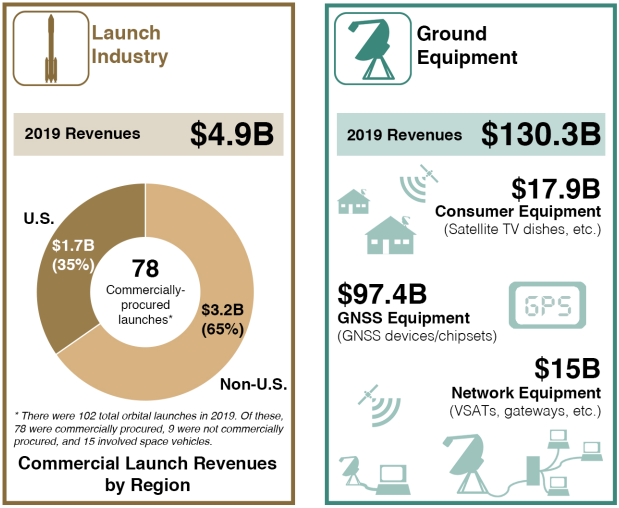

(1)產業收入略微下滑。2019年商業衛星產業收入為2710億美元,較2018年略微下降了1.5%,其中美國收入1140億美元,約占42%。報告將2019年衛星產業收入略微下滑歸因于“較低的制造和發射收入”。發射行業的收入為49億美元,其中美國占35%(17億美元),同時這一收入總額較2018年全球62億美元的收入下降了21%。

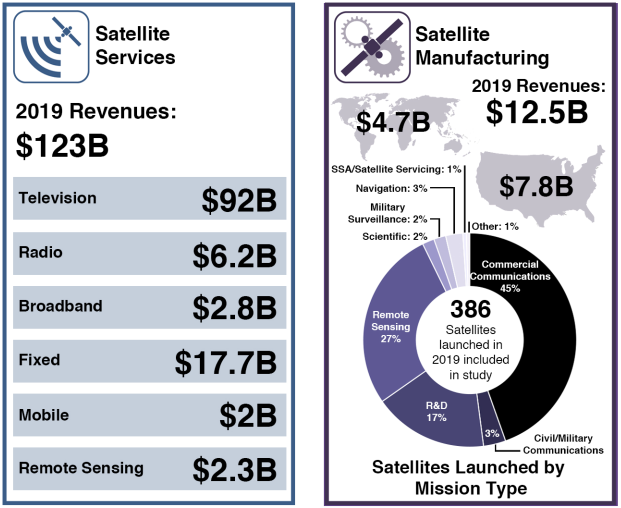

(2)發射數量再創新高。在2019年的102次發射中,78次由商業發射公司發射;共發射了再創記錄的386顆“商業采購”衛星,較2018年增長了17%。根據該報告,這386顆衛星中有2%出售給了監視衛星軍方客戶;另外3%由政府采購,用于民用/軍事通信。這一該結果也反映出,雖然發射速度加快,但發射成本(如衛星制造成本)卻下降了。

(3)發射選項多樣化。報告發現,目前出現了更多的發射選項,包括可重復使用飛行器(如SpaceX的“獵鷹9”,它于6月30日發射了第三顆GPS III衛星),而拼車發射(Rideshare)則廣受發射小衛星和微型立方體衛星客戶的歡迎。

(4)遙感業務增幅明顯。光學、雷達和射頻測繪的新能力使遙感業務收入增長了11%。大多數遙感衛星位于低于2000千米的低地軌道(LEO)。遙感產業中包括許多由風險資本支持的新興公司,如Capella Space。根據6月25日公布的合作研究與開發協議(CRADA),Capella Space最近成為向美國國家地理空間情報局(NGA)提供合成孔徑雷達(SAR)數據的首家供應商。

(5)寬帶業務增長明顯。報告指出,技術創新幫助寬帶行業的收入較2018年增長了19%。LEO也越來越受到寬帶業務板塊新進入者(如美國的SpaceX和亞馬遜公司)的關注,它們希望提供全球連接能力,以支持和擴展物聯網。SpaceX于6月13日發射了最新一批星鏈衛星,使其互聯網星座衛星總數達到538顆。SpaceX還為遙感公司Planet發射了三顆衛星,這也是“獵鷹9”首次拼車發射另一家公司的衛星。

(6)衛星地面設備同比增長。報告稱,2019年全球衛星地面設備收入也較上年增長了4%,達到1300億美元以上,部分原因是智能手機和平板電腦等全球導航衛星系統(GNSS)終端在全球范圍內的持續銷售。

三、預計新冠疫情對未來衛星產業的影響有限

展望未來,SIA認為新冠疫情對衛星產業的影響較為有限。這是因為航天工業“已被政府認為必不可少”。報告發現,大多數公司都在“維持運營”,而美國國土安全局將衛星產業標記為“關鍵基礎設施”。此外,太空與導彈系統中心(SMC)于6月18日宣布,已使用《國防生產法》基金授予了Aevum、Astra、X-Bow、火箭實驗室、Space Vector和VOX Space等6家太空發射公司合同,在未來兩年內為政府客戶實施兩個拼車發射任務。

SIA發現,從保持社交距離要求來看,疫情對航空公司的運營,尤其是制造業產生了影響。此外,報告對“2020第一季度報告的兩位數飛機制造收入下降”表示擔憂,擔心“可能會對相關公司航天部門產生連鎖反應。”

SIA還發現,由于新冠疫情大流行,寬帶需求正在增長。此外,隨著對疫情相關圖像、地理空間數據、衛星數據分析等需求的增長,獨特的衛星能力還可服務于流行病管理等。

環球新時空

環球新時空 斗室智庫

斗室智庫